Обновлено: 24-06-2026

-

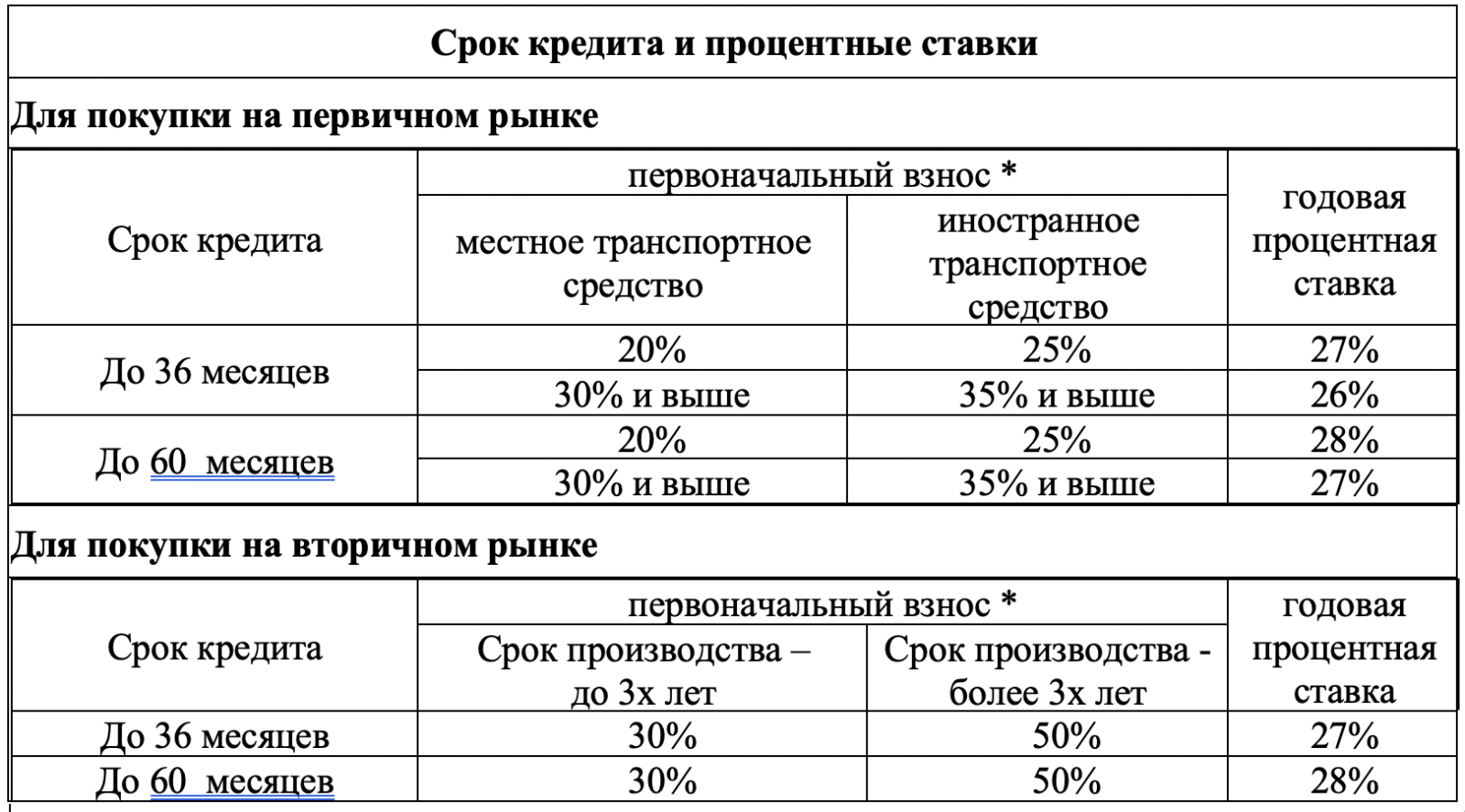

до 3 000 000 000 сумовсумма кредита

до 3 000 000 000 сумовсумма кредита -

от 26%процентная ставка

от 26%процентная ставка -

до 60 месяцевсрок кредита

до 60 месяцевсрок кредита

| Показатель | Стоимость/Описание |

| Цель кредитования | Автокредит на легковые и грузовые автомобили возростом до 5 лет на первичном и вторичном рынках. |

| Сегментация клиентов | Все виды юридических лиц и индивидуальных предпринимателей |

| Требования к кредитной истории | 1. Отсутствие просроченной задолженности ; 2. Положительная кредитная история ( Оценка в КИАЦ - выше 200 баллов ); 3 Отсутствие действующих кредитов, отнесенных к категориям “неудовлетворительные”, “сомнительные” и “безнадежные”. |

| Сумма кредита | До 3 000 000 000 (трех миллиардов) сумов |

| Срок кредита | До 60 (шестидесяти) месяцев |

| Льготный период | До 6 (шести) месяцев |

| Валюта кредитования | Национальная валюта (сум) |

| Форма кредитования | Путем перечисления денежных средств на счет дилера или автосалона продавца, а также на счета продавцов на вторичном рынке |

| Начисление процентов | Проценты начисляются ежедневно по фиксированной ставке и погашаются в форме аннуитета/дифференциала согласно установленному графику. |

| Срок погашения кредита | Выплата основного долга и процентов – ежемесячно; |

| Основные требования, предъявляемые при выдаче кредита | - Наличие основного или вторичного счета в системе АО “Гарант банк”; - Отсутствие отрицательной кредитной истории; - Отчет о финансовых результатах (форма № 2) не должен заканчиваться убытком за последний отчетный период (годовой или квартальный) (за исключением ИП, а также вновь (до 6 месяцев) созданных юридических лиц); - Наличие положительных собственных оборотных средств (за исключением индивидуальных предпринимателей и вновь созданных юридических лиц); - Отсутствие задолженности по картотеке №2; - Отсутствие у должника задолженности в рамках исполнительного дела, инициированного Бюро принудительного исполнения. |

| Способы обеспечения | 1. Депозитные средства; 2. Недвижимость; 3. Транспортные средства, срок производства которых не превышает пяти лет; 4. Приобретаемое за счет кредита транспортное средство обеспечивается залогом, а на оставшуюся часть залога оформляется страховой полис от риска невозврата кредита. В этом случае оформляется страховой полис от риска невозврата кредита до момента передачи автомобиля поставщиком и нотариально заверяется. Размер залога должен составлять не менее 125% от суммы кредита. - Для лиц, аффилированных с банком, залог по кредиту принимается в размере 130%. * При отсутствии первоначального взноса в качестве обеспечения может быть принят залог ликвидного имущества. В этом случае процентная ставка по кредиту устанавливается на уровне максимальной процентной ставки, установленной в паспорте данного кредитного продукта. |

Перечень документов необходимых для получения кредита

1. Заявление;

2. Учредительные документы предприятия-заемщика (свидетельство, устав, приказ руководителя и копии паспортов учредителей, руководителя, бухгалтера (при наличии);

3. Согласие учредителей предприятия-заемщика на получение кредита, оформленное в порядке, установленном действующим законодательством (за исключением ИП и частных предприятий);

4. Бухгалтерский баланс и отчет о финансовых результатах предприятия-заемщика (предоставляемые в электронном виде в соответствующий орган Государственной налоговой службы) за последний отчетный период (годовой или квартальный) (за исключением ИП и вновь созданных юридических лиц);

5. Копия договора купли-продажи автомобиля;

6. Отчет об оценке транспортного средства (при покупке на вторичном рынке);

7. Отчет об оценке залога, проведенной независимым оценщиком (при предоставлении имущества в качестве залога вместо депозитных средств).

2. Учредительные документы предприятия-заемщика (свидетельство, устав, приказ руководителя и копии паспортов учредителей, руководителя, бухгалтера (при наличии);

3. Согласие учредителей предприятия-заемщика на получение кредита, оформленное в порядке, установленном действующим законодательством (за исключением ИП и частных предприятий);

4. Бухгалтерский баланс и отчет о финансовых результатах предприятия-заемщика (предоставляемые в электронном виде в соответствующий орган Государственной налоговой службы) за последний отчетный период (годовой или квартальный) (за исключением ИП и вновь созданных юридических лиц);

5. Копия договора купли-продажи автомобиля;

6. Отчет об оценке транспортного средства (при покупке на вторичном рынке);

7. Отчет об оценке залога, проведенной независимым оценщиком (при предоставлении имущества в качестве залога вместо депозитных средств).